Carta di credito

Tendenzialmente dopo aver spiegato loro quali sono i vantaggi, più o meno tutti, qualche tempo dopo mi confidano di aver sottoscritto la richiesta per entrarne in possesso.

Ma andiamo con ordine…

Tralasciando le formalità degli standard di dimensione, iso e compagnia bella che le Banche devono rispettare per emettere le carte di credito, si può dire che la funzione principale di tali carte è quella della dilazione di pagamento.

Contrariamente alle carte di debito questo strumento serve per pagare più in la nel tempo un bene o un servizio. Secondo me questo aspetto è divenuto, negli anni, un aspetto secondario, ma non trascurabile.

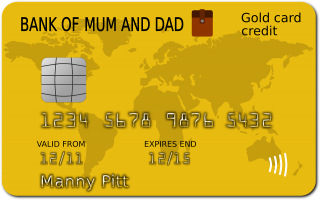

Caratteristiche

In ogni carta di credito gli elementi comuni sono:

- Ente emittente (issuer)

- Microchip: grazie a questa innovazione è possibile associare alla carta di credito diverse funzionalità interessanti, come la raccolta punti

- Logo del circuito di pagamento

- Data di validità + scadenza

- Nome del titolare

- Contactless (se abilitato)

- Firma del titolare (sul retro)

- CVV2 (sul retro)

- Banda magnetica (sul retro)

Il rimborso del pagamento può essere ad unica soluzione o rateale. Per ovvie ragioni il pagamento rateale ha dei costi, mediamente alti, ed è una tipologia di pagamento diffusa soprattutto all’estero anche se in Italia, forse per la crisi del 2008-2017, si è notato un incremento di questa tipologia di carte.

Funzionalità

Ma passiamo alla parte più interessante dell’articolo. Perché dovrei sottoscrivere un contratto per ottenere una carta di credito?

Provo ad elencare alcune funzioni che trovo molto utili:

- Pagamento dilazionato: in alcuni contesti può risultare utile. Ci sono alcuni mesi dell’anno in cui c’è una concentrazione di spese intensa… Spostare questa “pressione” al mese successivo potrebbe essere una mossa intelligente! Basta ricordarsi che il mese successivo bisognerà comunque pagare dazio!

- Pagamenti all’estero: chi viaggia sa che una carta di credito, specialmente all’estero è molto più affidabile di una carta di debito e soprattutto è più accettata. Tendenzialmente all’estero, vedi in UK, US, JP etc si può acquistare tutto, dal caffè al biglietto della metro. In Italia certi esercenti pagano ancora molte spese per accettare pagamenti elettronici e molte volte se estraiamo la carta di credito per piccoli importi non siamo ben visti. C’è da dire che questo comportamento è illegale e contro le regole di convenzionamento con Banca e Circuito di pagamento. Molti circuiti garantiscono una carta sostitutiva entro 48 ore se ci si trova all’estero e la carta non funzionasse o fosse smarrita!

- Rebate: spendendo annualmente una certa somma (più o meno è sui 6.000€) è possibile azzerare il costo del canone della carta. In pratica, spendendo circa 500€ al mese, la carta non si paga. E vi assicuro che se il bancomat lo utilizzerete solo nelle piccole attività, e pagherete nei supermercati, in internet, in agenzia viaggi, nei mobilifici etc… la somma la raggiungerete velocemente!

- Pagamenti online: ormai non utilizzo più una prepagata per effettuare gli acquisti in internet… Mi sembra scomoda da ricaricare (le ricariche spesso costano) e se sono fuori casa e non ho modo di rimpinguare le somme devo rinunciare all’acquisto. Ormai i siti internet come Amazon, Ebay, Zalando e compagnia bella hanno instaurato dei protocolli molto forti e che difficilmente sono preda di hacker informatici. Quindi mi risulta più comodo associare una carta di credito per questa tipologia di pagamento;

- Nessun pin da digitare: anche se per ancora poco tempo è ancora possibile pagare senza ricordarsi di digitare il pin. Vi è mai capitato con il “bancomat” di avere un’amnesia momentanea al supermercato ed avere i clienti che sbuffano dietro di te? a me si… e non è piacevole. Con le carte di credito è necessario solamente firmare lo scontrino che l’esercente conserverà in cassa;

- SMS alert: come per le carte di debito si può impostare una soglia per essere avvisati dei pagamenti effettuati con la nostra carta. Utile per ricordarsi delle spese e per accorgersi di eventuali malintenzionati e quindi bloccare subito la carta tramite app o call center;

- Chip & pin: ormai molti issuer tutelano maggiormente i propri clienti emettendo carta di credito che necessitano di un pin per effettuare i pagamenti presso gli esercenti. Questo per evitare che qualche malintenzionato ci rubi la carta di credito e possa effettuare spese senza conoscere il pin. Più scomodo ma più sicuro! Occhio a non appuntare il PIN da nessuna parte! Esistono molte app per proteggere in modo efficace le proprie password/pin!

- Contactless: nessuna strisciata di carta, meno tempo per effettuare la transazione e sotto i 25€ basta solo la firma senza il PIN;

- Raccolta punti: un altro motivo per cui non utilizzo più la prepagata. Preferisco concentrare, anche per un motivo di costi, tutti i pagamenti su un’unica carta. Cosi da accumulare più punti per accedere a premi che ormai tutti gli issuer hanno a catalogo. E tendenzialmente sono anche premi affascinanti! Viaggi, smartphone, arredamento etc…

- Assicurazioni: ormai tutti i circuiti associano alle carte di credito molti tipi di assicurazioni come quella per lo smarrimento dei bagagli, degli annullamenti del volo, soddisfatti e rimborsati, estensioni di garanzia, assicurazioni contro infortuni etc… Un bel vantaggio a costo zero!

- Addebito posticipato: è possibile pagare anche a 50 giorni dopo la merce/il servizio;

- Meno contanti da gestire e quindi meno problemi di furti;

- Ultimo punto ma il più importante: la comodità!

Circuiti

I maggiori circuiti di pagamento attuali sono Visa, MasterCard, Diners, American Express, JCB e China UnionPay. Attraversi gli ATM è possibile prelevare contante anche se bisognerebbe parlare di anticipazione di contante visto che sono presenti commissioni che nelle carte di debito non sono presenti durante il prelevamento.

Considerazioni

Personalmente ritengo che la carta di credito sarà pian piano destinata a diminuire la sua diffusione. Gli smartphone e le varie App di pagamento stanno assottigliando la fetta di mercato dei grandi competitor sopracitati. Certo che sarà un processo che avrà bisogno di tempo, ma già i pagamenti come Androidpay ed Applepay stanno rivoluzionando i sistemi di pagamento… Quando questi saranno liberi dall’associazione ad una carta, come Satispay, ci sarà il declino di questa tipologia di carte. Sono certo che le carte di debito spariranno molto prima e saranno la cartina di tornasole per capire che effettivamente il mondo dei sistemi di pagamento starà cambiando in modo incisivo ed indelebile.

Curiosità

Furono gli Stati Uniti la prima nazione che vide per la prima volta la nascita della carta di credito. Nacque per permettere di pagare al ristorante… Diners vi dice qualcosa?

Nessun Commento